Dieser markante Umsatzrückgang ist insbesondere auf die sinkende Marktdynamik in der von Inflation, steigenden Kreditzinsen etc. geprägten zweiten Jahreshälfte zurückzuführen. Dabei verzeichneten sowohl Wohninvestments als auch die Gewerbesegmente geringere Umsätze:

• Auf dem gewerblichen Investmentmarkt gab das Transaktionsvolumen “nur“ um rd. 15 % von rd. EUR 61,4 Mrd. in 2021 auf rd. EUR 52 Mrd. im letzten Jahr nach und lag damit 2 % über dem aktuellen Zehnjahresmittel.

• Noch deutlicher fiel der Umsatzrückgang im Wohnsegment (ausschließlich Portfolios) aus: Mit rd. EUR 12,9 Mrd. in 2022 liegt das Transaktionsvolumen 74 % unter dem 2021er Wert, der indessen mit rd. EUR 50,4 Mrd. ein Rekordergebnis markiert. Allerdings wurde auch der jüngste Zehnjahresdurchschnitt im Wohninvestmentsegment signifikant um 34 % verfehlt.

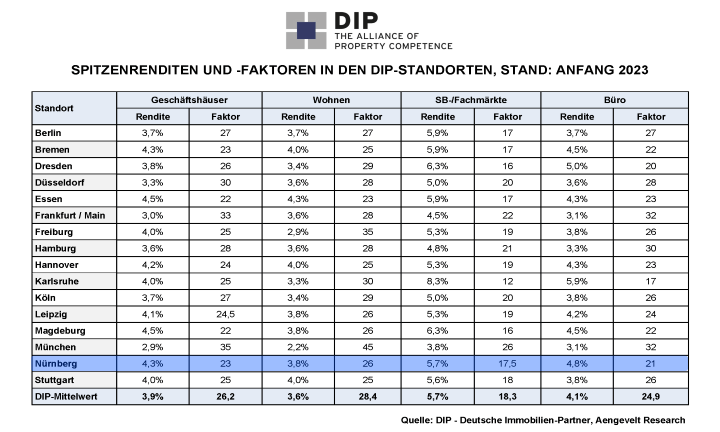

Bei den Renditen setzte nach Jahren anhaltender Renditekompression 2022 eine Trendumkehr ein. So erhöhte sich z.B. die für alle DIP-Märkte analysierte Spitzenrendite in allen Assetklassen um jeweils 30 bis 60 Basispunkte.

Zudem setzten relevante Anlegerkreise 2022 ihre Marktaktivitäten über alle Asset-Klassen auch an B-, teilweise sogar C-Standorten fort. So erreichte der von DIP in den Städten jenseits der “Big Seven“ analysierte gewerbliche Investmentumsatz 2022 einen markanten Anteil von 47 % am Gesamtumsatz (2021: 42 %; 2020: 37 %).

Für 2023 prognostiziert DIP einen zunächst ruhigeren Jahresauftakt: Der Investmentmarkt befindet sich aktuell in einer Phase der Preisfindung. Deutlich höhere Kreditzinsen und gleichzeitig steigende Aufwendungen zur Sicherung bzw. Herstellung von Energieeffizienz und Nachhaltigkeit für Gewerbe- und Wohninvestments führen zu Druck auf das Kaufpreisniveau, dem Anbieter nur zögerlich folgen. Nach Abschluss dieser Phase ist – in Abhängigkeit von der globalen und nationalen Wirtschaftsentwicklung – dann wieder von einer Marktbelebung und einem gegenüber 2022 leicht steigenden Geldumsatz auszugehen.